بحران مسکن در جهان ثروتمند هنوز به پایان نرسیده است! / کاهش قیمت، همیشه صاحبان خانه را ناراضی می کند، اما این بار خریداران هم خوشحال نیستند

اقتصادآنلاین-شیما احمدی؛ با این حال، با افزایش بیشتر نرخ بهره بانکهای مرکزی، بسیاری در صنعت املاک متعجب شدهاند که آیا ممکن است بدترین حالت به زودی به پایان برسد. در ماه مارچ، فدرال رزرو آمریکا و بانک انگلستان، نرخهای معیار را تنها یک چهارم درصد...

اقتصادآنلاین-شیما احمدی؛ با این حال، با افزایش بیشتر نرخ بهره بانکهای مرکزی، بسیاری در صنعت املاک متعجب شدهاند که آیا ممکن است بدترین حالت به زودی به پایان برسد. در ماه مارچ، فدرال رزرو آمریکا و بانک انگلستان، نرخهای معیار را تنها یک چهارم درصد افزایش دادهاند. بازارها بر اساس حداکثر یک افزایش نرخ دیگر از هر کدام قیمتگذاری میشوند. اقتصاد جهانی تاکنون ثابت کرده که در برابر استرس ناشی از سیاستهای سختگیرانهتر مقاوم است، حتی زمانی که تعداد انگشتشماری از بانکهای تجاری ورشکست شدند. این امر به سرمایهگذاران و بسیاری از صاحبان خانه امید میدهد که قیمتها به زودی به پایینترین حد برسد. شاید بحران مسکن که مدتها همه از آن ترس داشتند، کمتر از آن چیزی که انتظار میرفت بد باشد.

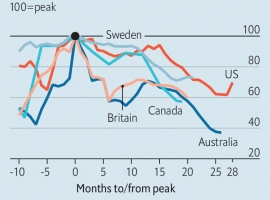

تعداد خانههای فروختهشده در جهان ثروتمند

چنین خوشبینی احتمالا بیجا خواهد بود. همانطور که افزایش نرخها زمان برد تا بازارهای املاک را تحت تاثیر قرار دهد، هرگونه بهبود با تاخیر همراه خواهد بود. ضربهگیرهایی که تاکنون جلوی این ضربات را گرفتهاند، شروع به از کار افتادن میکنند. اگرچه وامهای مسکن با نرخ ثابت که از دارندگان در برابر افزایش هزینههای استقراض محافظت میکند، در خارج از آمریکا رایجتر از گذشته است، اکثر آنها برای دورههای نسبتا کوتاه هستند. برای مثال، در بریتانیا، تقریبا نیمی از آنها با نرخ ثابت برای بیش از دو سال ثابت نیست – در واقع بیش از دو پنجم دارندگان وام مسکن امسال شرایط جدیدی را دریافت خواهند کرد. در همین حال، انبوهی از پساندازهای اضافی که در همهگیری کرونا ایجاد شده بود دیگر آنقدر محافظت کننده نیست، زیرا در سالهای پس از کرونا این پساندازها کاهش یافته است. بررسیها نشان میدهد خانوارهای کمدرآمد در منطقه یورو تا حد زیادی پساندازهای خود را به پایان رساندهاند.

هنگام ارزیابی میزان کاهش قیمتها، جهان ثروتمند را میتوان به سه گروه تقسیم کرد. با تعدیلکنندههای اولیه شروع کنیم که شامل استرالیا، کانادا، نیوزیلند و سوئد میشود. در بسیاری از این کشورها، بانکهای مرکزی به سرعت به تورم واکنش نشان دادهاند. آنها شاهد افزایش قیمت مسکن در همهگیری کرونا بودند، زیرا خریداران به اعتبار ارزان دسترسی داشتند و وامهای مسکن را عمدتا با شرایط با نرخ متغیر دریافت میکردند. براساس گزارش سازمان همکاری و توسعه اقتصادی، در کشورهای ثروتمند، قیمتها از زمان اوجگیری در سوئد و نیوزیلند، ۱۴ درصد کاهش یافته و در استرالیا نیز ۹ درصد کاهش یافته است. بانک مرکزی این کشور تا ماه می نرخها را افزایش نداد، اما خانوارها با بدهیهای زیاد که به طور متوسط بیش از ۲۰۰ درصد درآمد خالص در سال ۲۰۲۱ بود وارد این دوره شدند که آنها را بیشتر در معرض هزینههای بهره بالاتر قرار داد. بانک گلدمن ساکس، افت احتمالی را نسبت به دوره اوجگیری قیمتها، ۱۹ درصد در نیوزیلند، ۱۷ درصد در سوئد و ۱۵ درصد در استرالیا پیشبینی میکند که نشان میدهد فشار کمی در این کشورها وجود دارد.

گروه دوم پنهکاران اطلاعات شرکتها هستند. برجسته ترین عضو این گروه آمریکا است، جایی که صاحبان خانه تا حد زیادی با وام مسکن با نرخ ثابت که اغلب دو یا سه دهه طول میکشد، از انقباضات تهاجمی مصون هستند. پس از بحران اعطای وامهای گران قیمت که در سال ۲۰۰۷ شروع شد، تنظیمگران، وام گیرندگان را به سمت چنین وامهایی سوق دادند، وامهایی که کمتر احتمال دارد با عدم پرداخت به موقع وامها به صورت انبوه مواجه شوند و در نتیجه سیستم مالی را منفجر کنند. به گفته گلدمن، آمریکا در حال حاضر نیمی از اوج افت پیشبینیشده خود را که تنها ۵ درصد است، داشته است. در همین حال، پیشبینی میشود فرانسه، جایی که قیمتها در سال ۲۰۲۲ افزایش یافته بود، افت بسیار ناچیز ۴ درصدی را تجربه خواهد کرد. این کشور از بدهی پایین خانوارها سود می برد که به طور متوسط تنها ۱۲۴ درصد درآمد خالص در سال ۲۰۲۱ بود.

گروه سوم حرکتکنندگان کند هستند که سرعت فروش پایینی دارند و هنوز ضربه محکمی به آنها وارد نشده است، اما بعید است که از این ضربه فرار کنند. اگرچه قیمت مسکن در بریتانیا تاکنون ۵ درصد کاهش یافته است، اما ممکن است بدتر از این اتفاق بیفتد: شرکت مشاوره کپیتال اکونومیکس کاهش ۱۲ درصدی این اوج را پیشبینی میکند. مسکنسازان کشور زنگ خطر را به صدا در میآورند. بسیاری، از توسعه خانههای جدید خودداری میکنند. برخی از آنها از پول نقد برای تشویق خریداران استفاده میکنند. پرسیممون، دومین سازنده بزرگ بریتانیا، در تلاش برای تقویت تقاضا، حتی پیشنهاد پرداخت وام مسکن تا ده ماه را داد. در سایر نقاط اروپا نیز وضعیت مشابهی وجود دارد. فدراسیون املاک آلمان که یک گروه صنعتی است، پیشبینی میکند که تنها ۲۴۵ هزار آپارتمان در آلمان در سال جاری تکمیل خواهد شد که بسیار کمتر از هدف دولت یعنی ۴۰۰ هزار آپارتمان است.

از آنجایی که سقوط قیمتها در سراسر جهان ثروتمند تا حد زیادی ناشی از نرخهای بهره بالاتر بوده است، بعید است که قیمت مسکن مقرون به صرفهتر شود. کسانی که می خواهند سوار نردبان ترقی در زمینه املاک شوند با پرداخت ماهانه چشمگیر مواجه می شوند. در کانادا، یکی از تعدیلکنندگان اولیه، خریداران متوسط خانههای ویلایی اکنون باید نزدیک به ۷۰ درصد از درآمد پیش از کسر مالیات خانوار را صرف پرداختهای وام مسکن، مالیات بر دارایی و قبوض آب و برق کنند. طبق گفته بانک سلطنتی کانادا، این رقم ۴۶ درصد بالاتر از مقدار آن در آغاز سال ۲۰۲۰ است. کاهش قیمت ها همیشه صاحبان خانه را ناراضی میکند. اما این بار حتی خریداران بالقوه هم چیز زیادی برای شادی کردن ندارند.